这些城市新增人口多,住房刚需不断增加,但土地供给在收紧,新建楼房又偏低,供需缺口就越来越大。

最近这段时间,北上广深的房价飙升引起了广泛关注,也引发了很多讨论。有人比较了、上海、东京、建成区面积,发现东京的建成区面积是的4-5倍,可以容下北上广深。我相信这个是事实,再城市建设用地占国土面积的比例,大约是0.7%,远低于日本、、法国,也低于美国。

为什么中国土地建设用地会出现这种特征?这跟我国特殊的土地管理制度有关。一个城市要扩张,首先要得到住建部、国土资源部批准的用地指标。也就是说,我国的城市建设用地一直在住建部、国土资源部的计划框架里,现在的计划标准是:每新增1万居民,能得到1平方公里的建设用地。给定从中央到省的城市建设规划和用地指标,地方要拿到更多的建设用地指标,必须想各种办法做大预期人口规模,比如新城再造、宜居城市、旅游城市、新技术产业园。这中间涉及地方跟上级之间的协商过程。

目前来看,一线城市一方面涌入了大量人口,另一方面,每次一、二线城市房价的上涨,都会导致该地收紧住宅用地的供应。以来例,2004年之后,住宅土地供应大幅度减少,2016年新增土地供应只有2004年的1%。我看到国土部的官员说,一线城市的房价跟土地供应没有关系。这个话是不是经得起推敲,大家可以用最简单的经济学常识分析。

房屋供给与土地建设用地的面积和规模有关,也与空间扩张的特征有关。即使城市建设用地的面积是固定的,但是在给定的城市住宅用地上,如果楼层盖得越高,居住的人口就越多。所以容积率(FAR)是一个非常关键的参数,如果容积率足够高,也就是单位面积土地上的建筑面积越大,那么,有限的建成区面积也不是问题。过去20年,中国城市的空间扩张有何主要特征?什么因素塑造了这些空间特征?

以下为我国202个地级市2000-2012年期间所有的土地交易数据,侧重住宅用地,包括每个地块的容积率、地理、交易价格、拍卖类型等相关信息。

上图上,横轴代表1990年至2010年的人口增长率,纵轴是这个城市的平均容积率,你会发现二者存在一个负相关关系。这说明:这20年间,城市人口增长越快的城市,容积率越低,即新建楼房的总楼层越少。典型如、上海,容积率在1-2之间,这跟我们对国外繁华城市高楼林立的印象是相悖的。跟纽约、东京这些国际大都市比,我们的、上海不仅建成面积小,楼也偏矮。

再看一张图,横轴代表20年的的人口增长率,纵轴代表地块离城市中心CBD的距离,这两个数据是正相关的,说明:发展越快的城市,越倾向于朝城市外围发展。像,从二环,到六环外,不断扩张。

严谨起见,我们控制了每个地块离城市中心(CBD)的距离,发现第一个结论仍然成立。即,城市人口增长快的一二线城市,容积率反而偏低。这些城市新增人口多,住房刚需不断增加,但土地供给在收紧,新建楼房又偏低,供需缺口就越来越大。这就是一二线城市房价在各种“泡沫论”的预测下不断走高的原因。从这个方面看,房地产市场的“供给侧”极为重要。

这了背后的经济学故事:地方官员不仅要推动城镇化的发展,同时也关心城市的P和财税增长,后者是决定官员晋升的重要指标(KPI)。在P和财税增长指标上,不同地方之间是竞争关系;而地方主政官员的战略选择,会决定城市扩张的空间特征。

刚才已经提到,城市用地指标是从住建部、国土资源部一级级争取下来的。当城市官员想发展城市时,面临“向上发展”和“向外扩张”两个选项:前者不用增加用地指标,但要对旧城进行,拆迁成本较高,而且在老城区建高楼可以发展金融业、服务业、高科技企业,但不可能大力发展制造业,对P和财税的推动力相对有限;后者需要向上级争取更多指标,要花很多的努力与上级谈判,但便于推动工业化和土地财政。最后呈现的结果是,发展越快的城市,越倾向于向外扩张,而不是集约使用稀缺的土地。

这个故事得到了一定的数据支持。而省会城市、副省会城市、地级市的官员晋升数据,构造了地方官员晋升强度的系数,中间值以上的是高激励(high),中间值以下的是低激励(low)。研究发现:一个城市的主政官员从高激励官员换成低激励官员(high to low)后,地块离城市CBD的平均距离更近了,总体容积率也更高了;另外一个城市的主政官员从低激励官员换成高激励官员(low to high)后,城市向外扩张的强度也是由低到高的。

进一步分析,发现年轻官员更倾向于城市“向外扩张”,而年老官员更倾向于“向上发展”。年轻官员更关心晋升,更希望在P和财税指标上脱颖而出,有更大动力向上级争取用地指标。年长官员这方面的的意愿要弱一点,也更可能选择“向上发展”。用类似的方法,这个故事也得到了数据的验证。

过去我们看到中国城市的空间扩张,背后当然有很多因素在起作用,我们这里想到的是官员的作用。他们的竞争激励塑造了他们对城市空间扩张不同的选择,使得中国的城市化、工业化与经济发展并行。因此,中国的大城市在有限的建成区面积当中既有容积率偏低的住宅,又有占地广阔的工业区,相比纽约、东京,和上海不仅建成区面积狭小,而且工业园还占据了相当的面积,这是中国城市发展独特的空间特征。

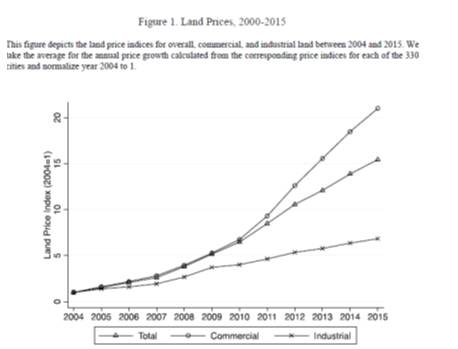

在过去的2000―2015年中,商业用地价格是指数式的增长,工业用地价格增长缓慢。以2004年作为起点,工业用地涨了5倍,商用地的价格涨了20倍。

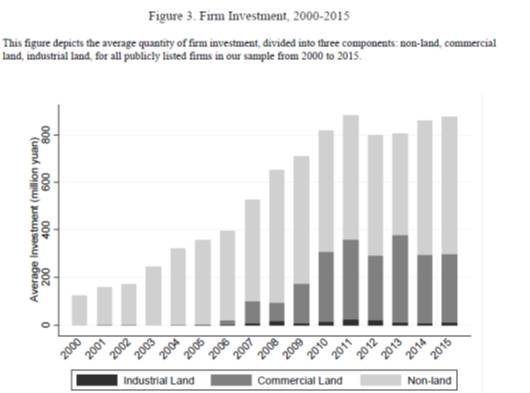

在2000―2015年的企业投资当中,从2007年以后,制造业企业的土地投资比例越来越高,达到30-40%,其中主要是对商用地的投资,制造业企业买那么多商业用地干什么?很多企业把相当一部分投资用在囤地上(见图6)。

首先是抵押效应,因为土地价格上涨,企业可以用囤积的土地到银行抵押,贷到更多资金。这确实有助于解决很多制造业企业融资的约束,这是积极的方面。

第二是投机效应,很多制造业企业看到土地价格上涨后,更可能购买商业用地。他们的主营业务并不需要购买商业用地,但他们拿资金购买商业用地等待升值,与此同时,研发投入、专利申请数量都下降了。这种转移了企业长期发展的潜力。

第三是挤出效应,有地的企业融资能力强,可以拿到更多地,无地的企业贷款则更困难。而通常,国有企业更可能有地,民营企业更可能没有地。因此,地价上涨让民营企业在贷款方面是被挤出了。

数据显示,如果一个城市的地价上涨更快,该地制造业资源错配就越严重。过去20年,房地产对中国经济发展起到了非常大的拉动作用,功劳大家看得见。随着时间推移,一些城市的房价和地价的变化对实体经济确实产生了负面影响,这值得我们去研究,这样会更加全面地理解房地产市场对中国经济带来的综合影响。

早行动、早准备,咨询会,让你赢在起跑线年联考的号角已吹响,现在参加苏州众凯咨询会,让梦想启航!

推荐:

网友评论 ()条 查看